宏观研究放弃手册-经济学观点的实证与解释

本文于2020-06-04号重新修订, 讲述一些我对如何从科学和数据的角度去进行经济运行规律的认知。无论是处于对自己所处形式的预判还是真金白银的下注,一个科学的方法都有助于提高你的胜率,毕竟市场虽然非理性,但非理性自己也是规律。

经过上一篇的阅读和学习,我们可能有了一些对宏观经济学的认知,但其实我们的认知可能又如同空中楼阁,不经推敲。因此在本篇中,我希望阐述清楚两件事:

- 以实证和精神进行宏观经济学习和研究

- 统计指标的把握需要考虑定义,噪音和数据处理细节

经济学观点的实证与解释

当我们阅读了曼昆的经济学原理等教科书。我们一定会听说过菲利普斯曲线。即失业率和通货膨胀率存在反比关系。或者让凯恩斯的经济学观点得以传播开的IS-ML模型的IS曲线的负斜率。首先需要考虑的第一个问题是,这些结论到底意味着什么, 举个张五常在经济解释的例子:

在经济学上,那大有名堂的需求定律说:假若一样物品的价格下降,消费者对那物品的需求量就会增加。价格是可以观察到的,但需求量却非事实!需求量是指消费者在欲望上的需求,是抽象之物。所以,需求定律的本身是不可能用事实验证的。

IS曲线也是如此,IS 也就是 “investment-savings”, 我们该如何就规律去推理出需要去观测的事实。比如当你需要在中国验证这一规律时,你又该寻找怎么样的指标,及才去怎么样的验证方式来验证此结论。

低能之辈,往往以市场的成交量作需求量。这是错得离谱的。高手的处理方法则大为不同。他们会说:假若需求定律是对的话,那么依照逻辑推理,在某一种可以观察到的情况下,「甲」的发生会导致「乙」的发生;而「甲」与「乙」均是可以被观察到的事实(这就是本身不可以被验证的需求定律所推出来的可以被验证的含意)。假若「乙」的不发生却有「甲」的发生,那么需求定律就大有问题——或需要附加其他情况,或算是被事实推翻了。假若「非乙」就一定「非甲」,那么需求定律就算是有用途,解释了「甲」与「乙」的规律。

我们不妨来试一试,如果你阅读过曼昆的经济学原理或者其他的宏观经济学的书籍,会有人告诉你,在国民账户的视角下:

我们不妨回忆下这个推倒, GDP即可以理解为总支出,也可以理解为总收入:

Y既然也表示为总收入,那么左边是不是可以认为是一个储蓄的概念。所以我们的到了等式。

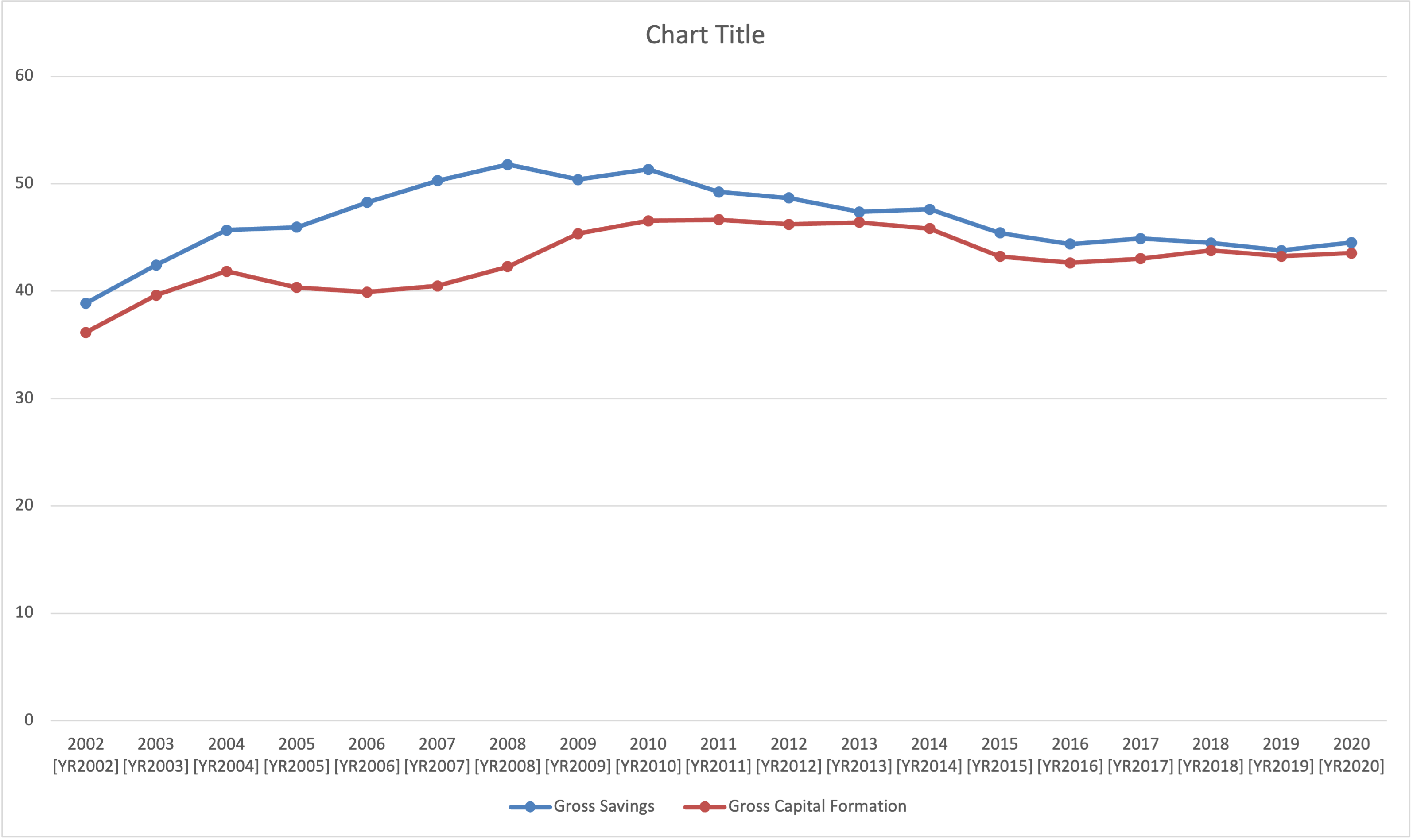

我们从世界银行找两个指标,Gross savings 和 Gross Capital Formation 来验证我们的结论(强烈建议自己去拉以下)。可以看到仍有一些差异,但大体上相同的(纵坐标是占GDP的比重)。

但我们知道,宏观经济数据其实并非在经济学的理论书籍中定义清楚地,而是由统计机构来定义的(这个体系叫国民账户体系SNA,我国在2017年实施)。这种大体上相同会是因为他们统计时本身就服用投资和储蓄数据造成得吗?经过对SNA的学习和统计局的定义,认为 Gross Capital Formation (资本形成总额) 和 Gross Savings 确实没有统计来源的雷同性,且两者在统计上确实代表了投资和储蓄。于是,

我们虽然确认了这一规律,但究竟是什么机制和原理,将国民储蓄转化成了投资。毕竟储蓄是储蓄,投资是投资。

这个机制就是金融市场,金融市场将储蓄置换为投资。其实并不总是这样,比如消费贷款,就不一定直接反映成可被记在国民账户上的投资,但如果银行用你的存款贷款给一家机构购买生产设备,那么就可以记作投资。我们可以看到我国的储蓄总是略大于投资的,在2005到2010年间差距较大。而且,并非所有国家都是储蓄大于投资的,worldbank 提供了工具了方便研究各国的宏观数据,读者可以自己看一下澳大利亚的两个指标的关系。

不妨做一些延伸和思考,如果储蓄与投资的差值越来越大,是不是意味该国的银行的借贷和投资行为不够充分。而如果投资大于储蓄,是不是意味该国的政府的赤字增加或者存在其他杠杆金融风险。不断地去思考和扩展经济现象背后的规律,并从规律得到现象,再去验证现象。

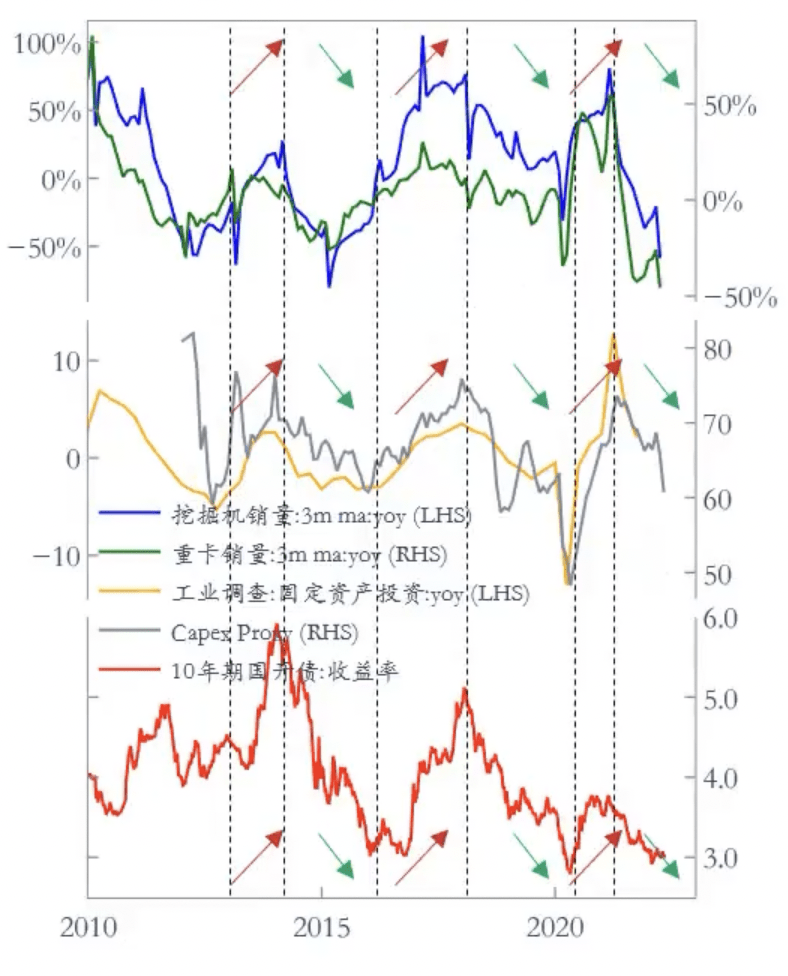

另一方面,我们如果找到了一组指标,比如挖掘机销量(这个指标通常官方每季度统计,私人机构可能会有更快的频率),他可以很好的和上述两个指标形成一定的相关性,且我们在逻辑中可以得知,当投资增大的时候,固定资产也会伴随增多,那么挖掘机数量会增多。挖掘机的销量数据肯定更容易得到,且频率更高。为了确保挖掘机销量确实是一个先行因子,不妨从另一个维度再次验证,IS曲线了告诉我们利率和投资的负相关性,利率也是一个更容易观察的高频率经济数据。

债券的收益率和利率是相反的关系

相信规律并运用规律并不是一件容易的事情,在面向从市场获利的宏观研究中,我们常常要找其他的指标,尤其是具有先行性的指标来提前预判经济走向,从海量的指标中不断地进行规律的寻找和交叉验证是 smart money 所必备的技术。如果你不从事基于宏观的投资工作,了解基本的国民经济指标足以,这足以让你在阅读研报,新闻或者财经文章的时候可以逻辑上检验或者数据上判断的他们的结论的可靠性。

张五常的经济解释是我新近发现的不错的去讲经济或金融研究与科学与实证性的,我们其实需要对你在上一篇文章所读的一些经济学理论进行批判,比如何谓均衡,我们有什么方法可以确定均衡吗。在我们验证投资等于储蓄的过程中,从来就没有任何一个词提到均衡,但这个词似乎又出现在西方经济学的各个角落。如果经济学提出一个在描述现实世界现象的概念,而这个概念又没办法得以看见,这种概念的意义何在。阅读经济解释(这本书免费提供在互联网上)至少第一卷,并开始试着批判你从任何一本经济学教材及从前一章所读到的凯恩斯主义经济学和希格斯所提炼的IS-LM模型不方便实证/证伪的地方。

其次,开始了解基本的国民账户知识

- Understanding National Accounts 是最简单的一本书,如果你不想读更多的书,这本书是最合适的,且也是被免费公开的。

如果你需要一些技术上的知识以支撑你的交易:

- IMF Article IV, 这是一份年报型数据,Article IV 是IMF的对成员国的一个要求。

- Goldman Sachs Research 的 Understanding China/US/Europe/UK’s Economic Statistics,这本书的获取会复杂一些,如果你不是他们的客户的话。可以尝试搜索。

实证也并非唯一方法

实证这个词会有一些误解, 因为相对 Positivism 我们也有 Normative Economy。用来研究另一类问题,即我们的社会应该指定怎么样的经济规则。休谟认为,道德是不能论证的,市场经济本身推导不出市场道德原则。因此我们不能没办法通过实证主义,或者逻辑分析建立一个更好的经济。

这里总不可避免的涉及到一些哲学问题,也许在本系列的最后,谈谈规范经济学,即道德的,应该是什么的问题,而非是什么的问题。

数据的解读

如上图所示,这个数据好像很难一眼看出趋势。在实际研究中,我们会用移动平均来进行降噪和平滑。我们先考虑 SMA3,即移动三个月平均,如下图所示:

人民币贷款数据看起来有一定的周期感了。我们再来看看SMA12,但是会发现是一个增长趋势的曲线了:

但有时候一个指标的曲线是增长还是周期, 其实很依赖于我们所看待他们的窗口和数据处理技术,我们如果进一步把人民币贷款放长到从1999到现在,事情又会发生变化。因此,依托指标的曲线本身,分辨增长与周期, 或者对交易者来说,在什么 timing 去讨论增长和周期,并不容易。有些人会和你说失业率是关于周期的,这个事情也需要放到一定的上下文下。

周期(business cycle)似乎是经验性的或者先验的,我们会讲围绕着经济增长曲线绕动结合一定现实观察提出周期理论,对政策制定者来说,其目的是为了平滑就业与通胀;对投资者来说,比如美林的时钟理论或者桥水的六周期,则是用来指导他们的下注。不同的周期模型可能相互矛盾。周期的上下文范围是世界,国家还是一州。他们之间的周期是不是协调或者冲突。

回到国家视角,考虑阅读经济增长与经济周期,这是一篇几乎没有实际价值的研报,忽略其中的文字部分,仅仅看看图表的部分,推荐这个只是因为他们整理了一些图表。通过这些图表尝试得出你的一些结论,并尝试自己画画图,对比和他的图表的差异,或许会发现一些有意思的事情。白宫的首席经济学家给过一个理解经济数据的 tips:

如果你研究宏观是为了进行交易,你所需要的知识会更多,比如数据的平滑,去噪等。以及一个值得关注的大话题:季节性调整。季节性调整可能会造成一些数据上的abnormal,尽管它的目的是为了降低这种异常,但一个VIP级别的指标,比如GDP,由于其复杂性,可能会南辕北辙。